مالیات آرایشگاه درواقع یک پرداخت مالی اجباری و بلاعوض برای تمام سالنهای زیبایی است که جزء مالیات بند ج موضوع ماده 95 مالیات های مستقیم هستند.

مالیات بند ج موضوع ماده 95 چیست؟

ماده 95- صاحبان مشاغل موضوع این فصل موظفند دفاتر و یا اسناد و مدارک حسب مورد را که با رعایت اصول و ضوابط مربوط از جمله اصول و ضوابط مربوط به تنظیم دفاتر تجاری موضوع قانون تجارت در خصوص تجار تنظیم میگردد برای تشخیص درآمد مشمول مالیات، نگهداری و اظهارنامه مالیاتی خود را بر اساس آن ها تنظیم کنند.

به موجب بند 21 ماده واحده قانون اصلاح قانون مالیاتهای مستقیم، مصوب 31/04/1394، این متن جایگزین متن ماده (95) قانون و تبصره های آن شد.

ماده 95 – صاحبان مشاغل موضوع این فصل مکلف اند اسناد و مدارک مثبته کافی برای تشخیص درآمد مشمول مالیات خود را نگهداری کنند. صاحبان مشاغل از لحاظ تشخیص درآمد مشمول مالیات به گروههای زیر تقسیم میشوند:

الف – صاحبان مشاغلی که به موجب این قانون مکلف به ثبت فعالیتهای شغلی خود در دفاتر روزنامه و کل موضوع قانون تجارت هستند و باید دفاتر و اسناد و مدارک مربوط را با رعایت اصول و موازین و استانداردهای پذیرفته شده حسابداری نگهداری کنند.

ب – صاحبان مشاغلی که بر حسب این قانون مکلف به ثبت فعالیتهای شغلی خود در دفاتر درآمد و هزینه میباشند. نمونههای دفاتر مذکور توسط سازمان امور مالیاتی کشور تهیه میگردد و در دسترس قرار میگیرد.

ج – صاحبان مشاغلی که مشمول مقررات بندهای (الف) و (ب) فوق نیستند مکلف اند صورت خلاصه وضعیت درآمد و هزینه خود را طبق ضوابط و نمونههای تعیین شده از طرف سازمان امور مالیاتی کشور نگهداری کنند.

تبصره 1- سازمان امور مالیاتی کشور در صورت تشخیص ضرورت تاپایان دی ماه هر سال فهرست مشاغل افزوده شده به بندهای (الف) و (ب) ماده (96) و مشمول از آغاز سال بعد را تهیه و از طریق تشکلهای صنفی و درج آگهی در روزنامه رسمی و یکی از روزنامههای کثیرالانتشار به مودیان اعلام میدارد.

تبصره 2 – آییننامه مربوط به روشهای نگهداری دفاتر و اسناد و مدارک و نحوه ثبت وقایع مالی و چگونگی تنظیم صورتهای مالی نهایی براساس نوع فعالیت و همچنین رعایت اصول و موازین و استانداردهای پذیرفته شده حسابداری توسط سازمان امور مالیاتی کشور با کسب نظر از جامعه حسابداران رسمی تهیه و به تصویب وزیر امور اقتصادی و دارایی خواهد رسید.

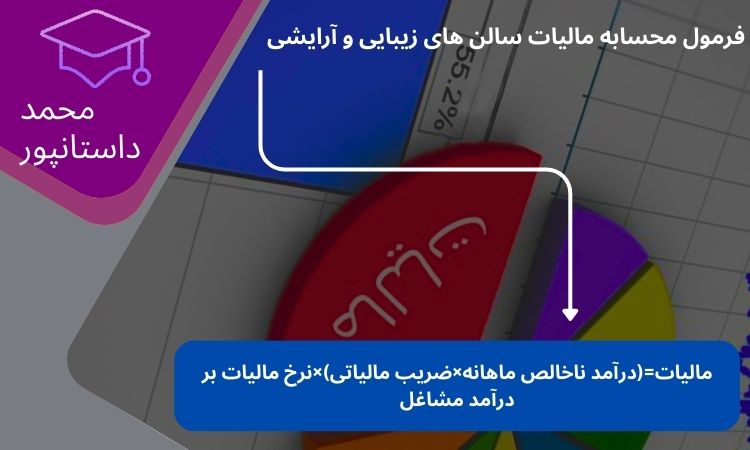

نحوه محسابه مالیات سالن های زیبایی و آرایشی

الان که متوجه ماده 95 قانون مالیات های مستقیم شدیم، قرار است با رجوع به ماده های 101 و 131 قانون مالیات های مستقیم، نحوه محاسبه مالیات این صنف شغلی را مرور کنیم.

- ماده 131 – نرخ مالیات بر درآمد اشخاص حقیقی به استثنای مواردی که طبق مقررات این قانون دارای نرخ جداگانه میباشد به شرح زیر است:

- تا میزان سی میلیون (30,000,000) ریال درآمد مشمول مالیات سالانه به نرخ پانزده درصد (15%)،

- تا میزان یکصد میلیون (100,000,000) ریال در آمد مشمول مالیات سالانه نسبت به مازاد سی میلیون (300,000,000) ریال به نرخ بیست درصد(20%)،

- تا میزان دویست و پنجاه میلیون (250,000,000) ریال درآمد مشمول مالیات سالانه نسبت به مازاد یکصد میلیون (100,000,000) ریال به نرخ بیست و پنج درصد(25%)،

- تا میزان یک میلیارد (1,000,000,000) ریال درآمد مشمول مالیات سالانه نسبت به مازاد دویست و پنجاه میلیون(250,000,000) ریال به نرخ سی درصد (30%)،

- نسبت به مازاد یک میلیارد (1,000,000,000) ریال درآمد مشمول مالیات سالانه به نرخ سی و پنج درصد (35%).

- لازم بذکر است که بند ب و ج ماده 95 برای اشخاص حقیقی که فاقد ضریب باشند بکار می رود، لکن آرایشگاه ها با تفکیک مردانه و زنانه دارای ضریب تشخیص درآمد هستند.

آرایشگاه مردانه به ترتیب ممتاز ، درجه 1، درجه 2 و سایر به نرخ : 40درصد ،30 درصد ، 25 و 15 درصد می باشد و آرایشگاه زنانه به ترتیب فوق : 45 درصد ، 40 ، 30 و 15 درصد می باشد .بنابه مسائلی چون تعیین درآمد شغلی چون آرایشگری که بالطبع با توجه به خدماتی بودن آن فاقد معیاری مناسب برای تعیین درآمد است و لازم است که دارای دفاتر باشد (خرید و فروش) .

برای آرایشگاه مردانه درجه 1 مالیاتی به میزان

40*25% = 10 درصد کل درآمد تشخیصی ، خواهیم داشت.

تذکر: این ضرایب ممکن است تغییر کرده باشد.